Onderstaand bericht plaatste ProBeleggen toen Imtech €3,15 noteerde en ProBeleggen waarschuwde als eerste over de nijpende de situatie bij Imtech. Op deze plek, bij de Telegraaf en op RTL Z. Naar aanleiding van de publicatie namen analisten van verscheidene banken contact op met ProBeleggen voor een toelichting. De analyse is ook bij de huidige koers onverminderd van kracht.

Juli 2013

Precies 2 jaar geleden haalde de technisch dienstverlener uit Gouda €500 miljoen op met de uitgifte van extra aandelen. Dit was noodzakelijk nadat aan het begin van het jaar de achtbaanfraude bij projecten in Polen aan het licht kwam. Voormalig CEO Rene van der Bruggen raamde aanvankelijk de schade op €100 miljoen, maar uiteindelijk was er extra liquiditeit nodig om het bedrijf financieel gezond te maken.

De claimemissie moest daarin voorzien. De beurskoers halveerde wederom en ten tijde van de claimemissie was de beurswaarde van Imtech bij een aandelenkoers van €5,57 iets meer dan €500 miljoen. In de zomer van 2007 was dit nog 1,8 miljard(!). De Poolse nachtmerrie duurde voort en Imtech bleek in het verleden ook veel zaken in andere landen te rooskleurig te hebben gepresenteerd. In de zomer van 2014 noteerde het aandeel beneden €1,00.

Jim Tehupuring van ProBeleggen omschreef in de Telegraaf de situatie treffend: Imtech kun je vergelijken met een huis dat een marktwaarde heeft van €300.000, berust is met een hypotheek van 1 miljoen en waarvan de eigenaar werkloos is. Een onhoudbare situatie. Verkopen.

Oktober 2014

De schuldpositie van Imtech was opgelopen tot ver boven €1 miljard met een ondragelijk hoge rentelast. Het bedrijf had opnieuw geld nodig. Het verkocht de winstgevende ICT-divisie en ging wederom over tot een claimemissie. De aandelen zouden enorm verwateren, doordat beleggers voor elk aandeel Imtech 131 nieuwe kregen tegen bijbetaling van 1 cent per nieuw aandeel. Zo wilde Imtech €600 miljoen ophalen om de schuldpositie te reduceren. Deze plaatsing slaagde niet en uiteindelijk moesten de begeleidende banken (die ook de leningen aan Imtech hadden verstrekt) 46% van de aandelen op hun boeken nemen.

Na de emissie noteerde het aandeel rond €0,01. De oplossing voor een respectabele koers was eenvoudig. Een ‘reverse split’. Daarbij werden 500 aandelen samengevoegd tot 1 nieuwe. Koers €5,00

Winstwaarschuwing

Analist Albert Jellema liet zich direct na de claimemissie wederom kritisch uit. Hoewel de schuld gereduceerd was dankzij de claimemissie, de verkoop en onderhandelingen, bleef deze in zijn ogen onhoudbaar ten opzichte van de operationele winst. In zijn ogen was de toenmalige koers enkel te rechtvaardigen als Imtech haar omzet behield en daar 4 procent marge op wist te maken.

Op 28 juli 2015 kwam Imtech met haar halfjaarcijfers, of beter gezegd winstwaarschuwing. De schuld bleek veel hoger dan verwacht: €545 miljoen. Het bedrijf boekte in de eerste 6 maanden een operationeel verlies van €50 miljoen en omkoopschandalen kwamen aan het licht. De omzet daalde tot €1,8 miljard en de marge op projecten bedroeg -1,2 procent. Ondanks de €1,1 miljard die Imtech in de afgelopen 2 jaar ophaalde resteert nog een beurswaarde van slechts €325 miljoen…. en wederom een onhoudbaar hoge schuld?

Wat is Imtech echt waard?

Veel beleggers gokten er op dat het wel weer goed zou komen met Imtech. Niet iedereen kon de analyses van de analisten van ProBeleggen destijds dan ook waarderen. Ook nu rijst bij vele beleggers weer de vraag of het loont te speculeren op herstel van Imtech. Het is echter zaak om realisme te prefereren boven ijdele hoop. Daarbij zijn onderstaande 2 tabellen zeer waardevol.

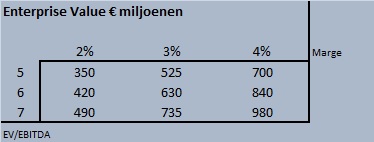

Tabel 1. EV Imtech

In dit model gaan we uit van een jaaromzet van €3,5 miljard. Allereerste dient u een aanname te doen over de terugkeer van winstmarge en de hoogte hiervan. Mocht deze uitkomen op 3% dan is de Enterprise Value (EV) €525 – 735 miljoen. Deze EV is de beurswaarde plus de schuldpositie. Dit getal berekenen we door de operationele winst te vermenigvuldigen met 5,6, of 7. Die verhoudingen zijn gelijk aan die van sectorgenoten. De waarderingsmaatstaf EV/EBITDA is zeer vergelijkbaar met de veelgebruikte koers/winst-verhouding.

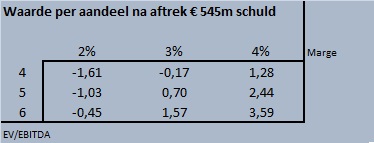

Tabel 2. Beurskoers Imtech

De tweede tabel geeft de theoretische beurskoers weer nadat we de EV hebben verminderd met de schuldpositie. Bij een operationele marge van 3% en een EV/EBITDA van 5 is €0,70 een realistische aandelenkoers. 3% marge is echter nog ver uit het zicht en voorlopig zijn het vooral donkere wolken die zich opstapelen.

Komt het nog goed?

• Het management gooit eind dit jaar de handdoek in de ring. CEO Van der Aast en CFO Turkesteen houden het voor gezien en stappen op.

• Het financiële plaatje is op zijn minst uitdagend.

• Imtech moet orderinstroom behouden, de rentelast verlagen en terugkeren naar operationele winst.

• De beurs weert fondsen met een waarde van minder dan €1 uit haar indices.

• Schuldeisers ING, ABN, Rabobank en Commerzbank bezitten tevens 46% van de aandelen Imtech.

De meest ideale oplossing voor Imtech zou zijn als er een reddende engel opduikt, net als in geval van Ballast Nedam recentelijk. U kunt daar op gokken, maar indien u voor de lange termijn in Imtech wilt beleggen is het wellicht verstandiger bovenstaande tabellen nog even heel goed te bestuderen. Bij ProBeleggen in ieder geval geen aandelen Imtech, want ons zou het niet verbazen als deze voormalige beursparel zich straks kan scharen tussen Enron, World Online en KPNQwest.

Deze publicatie is tot standgebracht dankzij analisten van ProBeleggen. Zij hebben geen positie in Imtech. Hun beloning is niet gekoppeld aande standpunten en aanbevelingen in dit artikel.